Как инвестиционная декада изменила рынок труда и сократила разрыв между регионами ДФО.

За одиннадцать лет — с 2014-го по 2025 год — Дальний Восток прошёл путь, который ещё в середине прошлого десятилетия казался сценарным упражнением, а не реалистичной траекторией. Безработица в макрорегионе упала почти втрое, а разрыв между регионами-лидерами и регионами-аутсайдерами на рынке труда сократился настолько, что прежняя карта «двух Дальних Востоков» — благополучного приморско-сахалинского и «проблемной» зоны Забайкалье-ЕАО — перестала отражать реальность. Анализ ФАНУ «Востокгосплан» фиксирует: дифференциация субъектов ДФО снизилась сразу по группе ключевых социально-экономических показателей. Главным двигателем этого выравнивания стали инвестиции — частные, выросшие на преференциальных режимах, и государственные, прошедшие через инфраструктурные и социальные программы.

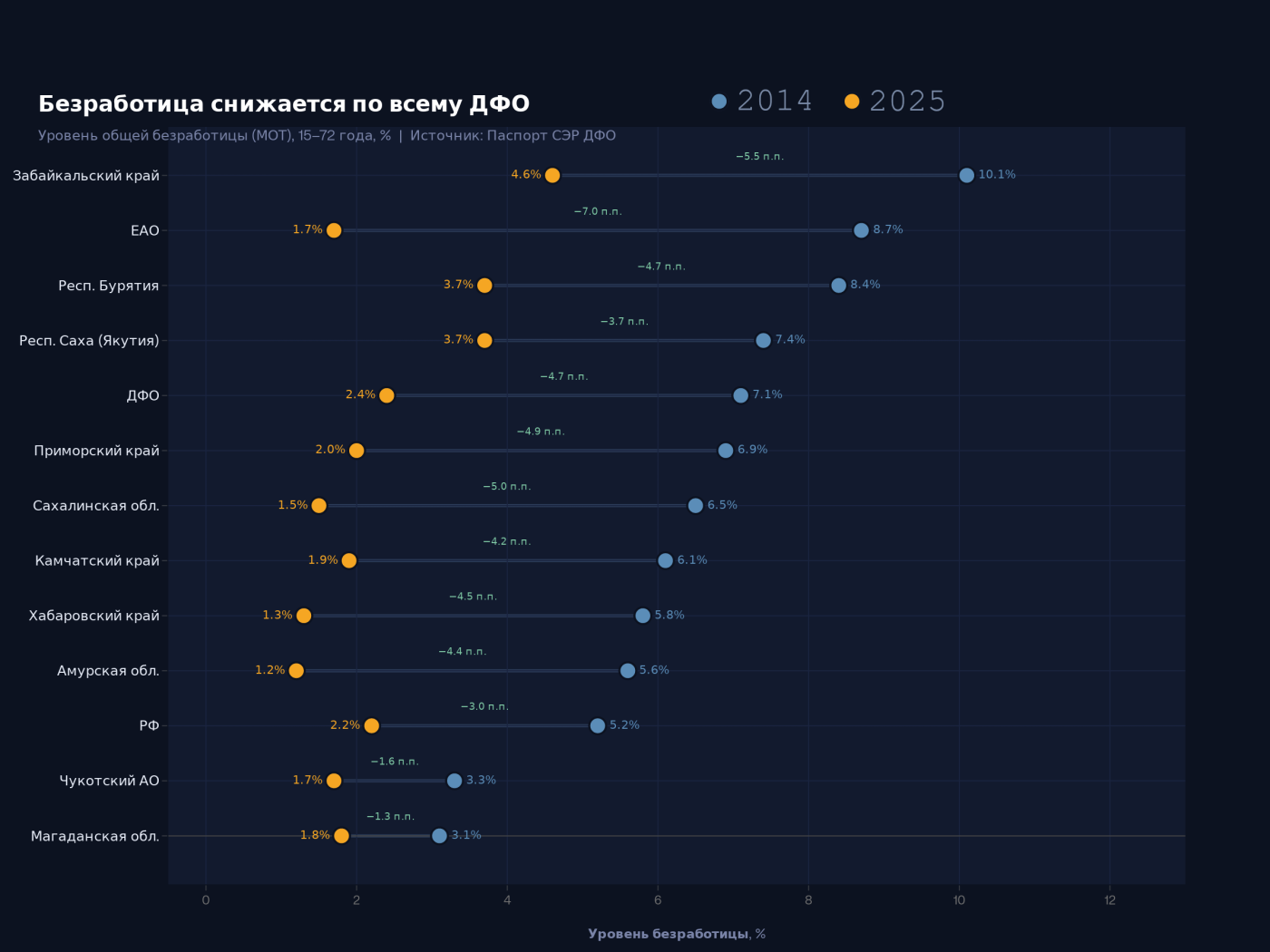

От 7,1% до 2,4%. Что произошло с безработицей

В 2014 году уровень безработицы в ДФО по методологии МОТ составлял 7,1% — заметно выше общероссийских 5,2%. К 2025 году показатель опустился до 2,4% при среднем по стране 2,2%. Дальний Восток впервые за постсоветскую историю практически сравнялся со страной по напряжённости рынка труда.

Но более важна не средняя цифра, а её внутренняя структура. В 2014 году разрыв между регионом с максимальной безработицей (Забайкальский край — 10,1%) и регионом с минимальной (Магаданская область — 3,1%) составлял 7 процентных пунктов. В 2025-м интервал сузился до 3,4 п.п.: лидер антирейтинга — по-прежнему Забайкалье (4,6%), но минимум держат уже Амурская область (1,2%) и Хабаровский край (1,3%). Сокращение разрыва — 3,6 п.п., или почти вдвое.

Это и есть ключевая характеристика происходящего: выравнивание шло не за счёт того, что благополучные регионы становились хуже, а за счёт подтягивания отстающих. Безработица упала во всех без исключения одиннадцати субъектах ДФО, но сильнее всего — там, где она исторически была наиболее острой проблемой. В Еврейской автономной области показатель рухнул с 8,7% до 1,7%, в Республике Бурятия — с 8,4% до 3,7%, в Забайкальском крае — с 10,1% до 4,6%. Регионы, ещё десятилетие назад страдавшие от структурной безработицы, сегодня сами испытывают кадровый дефицит.

Шесть отраслей-драйверов

Откуда взялись рабочие места? Востокгосплан в своём комментарии для EastRussia называет шесть отраслей, обеспечивших основной прирост занятости с 2017 по 2024 год.

Складское и вспомогательное хозяйство

— плюс 57 тысяч человек (+49%). Это прямое следствие переориентации внешней торговли на Восток: модернизация Восточного полигона железных дорог, расширение портовых мощностей в Приморье и Хабаровском крае, рост грузооборота в направлении стран АТР потребовали кратного увеличения логистического персонала. Транспортно-логистический комплекс усилил позиции и превратился в одного из главных работодателей округа.

Строительство

— плюс 57 тысяч человек (+9%). Стройка одновременно обслуживала промышленные мегапроекты, инфраструктурные проекты федерального уровня и наращивала темпы жилищного строительства, в том числе по программе «Дальневосточной ипотеки». Отрасль традиционно работает на пределе кадровых возможностей, и весь прирост уходил, по сути, на покрытие потребностей новых проектов. .

Добыча полезных ископаемых

— плюс 36 тысяч человек (+26%). Здесь главные точки роста — Удоканский ГМК в Забайкалье, Эльгинский угольный комплекс в Якутии, Малмыжский ГОК в Хабаровском крае, проекты по золоту и серебру в Магаданской области и на Чукотке. Принципиально важно, что эти проекты пришли именно в те регионы, которые до 2014 года считались депрессивными в части занятости. Забайкальский край и Еврейская автономная область — это сегодня крупные стройки и эксплуатация ГОКов, а не очереди на бирже труда.

Гостиничное хозяйство

— плюс 17 тысяч человек (+19%). Туристический на Дальний Восток за последние годы вырос настолько, что отель и ресторан превратились в массовых работодателей. Камчатка, Сахалин, Приморье — три региона, где сервисная экономика впервые начала играть заметную роль в занятости.

Производство химических веществ и продуктов

— плюс 7 тысяч человек (+82%). Газохимия — самый быстрорастущий относительный сегмент. Запуск и расширение Амурского ГПЗ создали в Амурской области целый кластер высокотехнологичных рабочих мест, чего раньше регион практически не знал. Именно этим во многом объясняется то, что Амурская область сегодня — один из лидеров ДФО по минимальной безработице (1,2%).

Ремонт и монтаж машин и оборудования

— плюс 4,8 тысячи человек (+15%). Производная отрасль, обслуживающая всё перечисленное выше: чем больше промышленных и транспортных объектов, тем выше спрос на сервисный инжиниринг.

В сумме шесть отраслей дали ДФО около 179 тысяч новых рабочих мест за семь лет. И почти все они появились в логике инвестиционных проектов — будь то частные стройки в рамках ТОР и СПВ или инфраструктурные стройки государства.

Преференциальные режимы как механизм перераспределения занятости

Под сухой статистикой «снижение безработицы с 7,1% до 2,4%» скрывается институциональный механизм, без которого она была бы невозможна. ТОР и СПВ работали не только как инструмент привлечения капитала, но и как способ географического перераспределения рабочих мест.

До 2014 года логика размещения промышленных и логистических объектов на Дальнем Востоке тяготела к нескольким исторически сложившимся центрам — Владивосток, Хабаровск, Южно-Сахалинск, Магадан. Преференциальные режимы изменили эту логику: налоговые льготы и инфраструктурная поддержка сделали экономически осмысленным размещение производств в Свободненском районе Амурской области (газохимия), в Забайкальском крае (Удокан), на юге Якутии (Эльга), в Большом Камне (судостроение). Это рабочие места, которые при прежней модели либо не появились бы вовсе, либо ушли бы в другие федеральные округа.

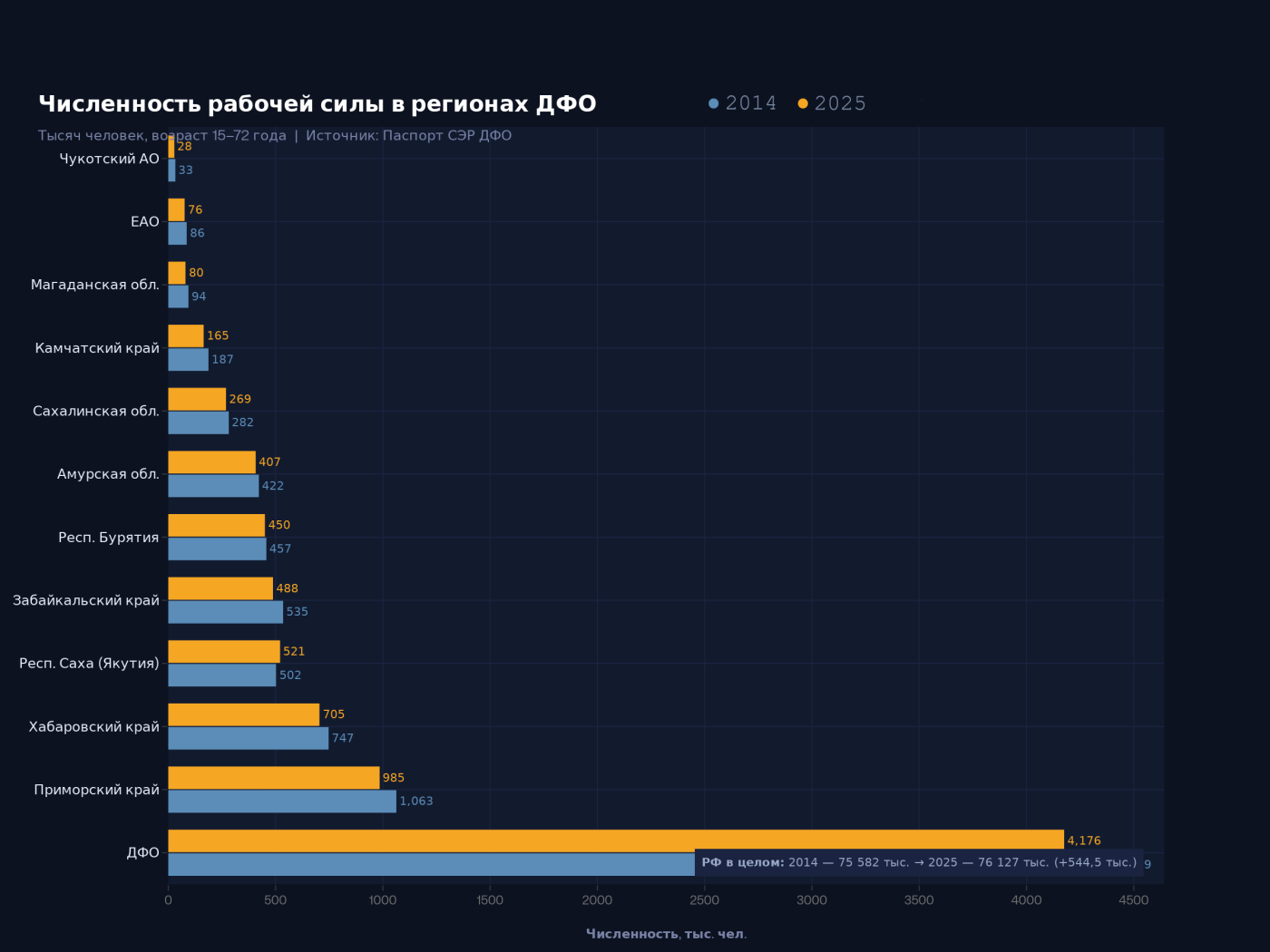

Параллельно демография работала против предложения труда: трудоспособное население ДФО за десятилетие сократилось, численность рабочей силы в возрасте 15–72 лет уменьшилась с 4,4 млн до 4,18 млн человек. То есть рынок труда выровнялся в условиях, когда сам объём предложения сжимался — а значит, спрос со стороны новых проектов был настолько сильным, что компенсировал и демографическую яму, и территориальные диспропорции.

«Снижение уровня безработицы в ДФО за последнее десятилетие — это закономерный результат соотношения системных макроэкономических и демографических изменений, — комментирует ситуацию Востокгосплан. — Ключевым фактором является устойчивый рост потребности в рабочей силе на фоне увеличения объёмов промышленного производства и реализации крупных инвестиционных проектов. Весомый вклад вносит и создание новых рабочих мест в рамках преференциальных режимов ТОР и СПВ. С другой стороны, наблюдаемая демографическая динамика объективно сдерживает предложение на рынке труда».

Материал подготовлен совместно с East Russia. Текст: Алексей Збарский